В процессе внедрения новой учетной системы у некредитных финансовых организаций (далее — НФО), являющихся профессиональными участниками рынка ценных бумаг, возникает большое количество вопросов,

которые не имеют однозначного решения. Одним из таких вопросов является порядок учета сумм полученных дивидендов.

Отраслевые стандарты бухгалтерского учета данную проблему в полном объеме не решают. На текущий момент о подходах к отражению в учете указанной группы операций в рамках дилерской деятельности можно судить, только исходя из характеристики счета № 60347 «Расчеты по начисленным доходам по акциям, долям, паям», которой явно недостаточно, чтобы охватить все встречающиеся в практике варианты. В данной статье речь пойдет о возможных способах отражения в бухгалтерском учете сумм полученных НФО дивидендов.

ПОНЯТИЕ ДИВИДЕНДОВ

Дивиденды (лат. dividendum — то, что надлежит разделить) — это часть прибыли акционерного общества или иного хозяйствующего субъекта, которая подлежит распределению между акционерами и иными участниками в соответствии с принадлежащими им количеством и видом акций, долей и др.

Прежде чем перейти к рассмотрению вопросов бухгалтерского учета сумм полученных НФО дивидендов, необходимо остановиться на порядке их налогового учета, поскольку для рассматриваемой группы операций процедура налогообложения во многом определяет особенности учетного процесса.

НАЛОГОВЫЙ УЧЕТ ПОЛУЧЕННЫХ ДИВИДЕНДОВ

В целях налогового учета дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации (п. 1 ст. 43 НК РФ).

Дивиденды, полученные в рамках дилерской деятельности, учитываются в составе внереализационных доходов (п. 1 ст. 250 НК РФ). При применении метода начисления доходы от долевого участия в других организациях признаются в налоговом учете на дату поступления денежных средств на расчетный счет организации (подп. 2 п. 4 ст. 271 НК РФ).

Рассмотрим типовые ситуации, возникающие при получении дивидендов. 1-я ситуация: дивиденды получены от российской организации В этой ситуации сумму налога на прибыль удерживает налоговый агент — источник выплаты дохода. Дивиденды, налог на прибыль с которых был удержан налоговым агентом, не формируют налоговую базу по налогу на прибыль у НФО, получившей их.

Для российских компаний — получателей дивидендов ставка налога по таким доходам может составлять 0 или 13 % — в зависимости от соответствия определенным критериям. Ставка 0% действует при условии, если НФО — получатель дивидендов на день принятия решения о выплате дивидендов владеет на праве собственности:

При этом период владения указанными активами должен составлять не менее 365 календарных дней и быть непрерывным в течение этого срока (подп. 1 п. 3ст. 284 НК РФ). Если указанные условия не соблюдаются, то применяется ставка 13 %. Декларацию по налогу на прибыль за 2016 г. организации будут представлять по новой форме, утвержденной Приказом ФНС от 19 октября 2016 г. № ММВ-7-3/572@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Как и в ранее действующей форме налоговой декларации, для сумм, поступивших от российской организации, дивидендов предусмотрено исключение из налоговой базы по налогу на прибыль, т. е. в расчете текущего налога суммы полученных дивидендов не участвуют. Итак, в рамках этой ситуации возможны два варианта учета:

При получении дивидендов от иностранной организации сумму налога на прибыль с соответствующего дохода НФО определяет самостоятельно по ставкам, предусмотренным п. 3 ст. 284 НК РФ. Дивиденды, полученные от иностранной организации, также облагаются двумя видами ставок — 0 и 13%. При этом для применения нулевой ставки, помимо выполнения общих условий, необходимо, чтобы постоянное местопребывание иностранной организации, от которой НФО получает дивиденды, не было зафиксировано в государстве или на территории, которые относятся к офшорным зонам (абз. 2 подп. 1 п. 3 ст. 284 НК РФ).

НФО — получатель дивидендов вправе уменьшить сумму налога на прибыль на сумму налога, который был удержан с таких доходов по месту нахождения иностранной компании. Но это можно сделать только в том случае, если право зачета налога предусмотрено международным договором, заключенным между РФ и государством, в котором выплачиваются дивиденды (п. 2 ст. 275 НК РФ). Зачет производится только в пределах суммы налога, исчисленной по ставке, установленной соглашением об избежании двойного налогообложения.

Форма декларации о доходах, полученных российской организацией от источников за пределами РФ, и Инструкция по ее заполнению утверждены Приказом МНС России от 23 декабря 2003 г. № БГ 3-23/709@. Указанная декларация представляется одновременно с декларацией по налогу на прибыль. Информация о полученных дивидендах и сумме налога, удержанного у источника выплаты, отражаются в разделе 1 декларации о доходах по коду 12010 «Доход от долевого участия в других организациях». Сумма полученных от иностранных организаций дивидендов одновременно подлежит отражению и в декларации по налогу на прибыль в составе соответствующих показателей Листа 02 и Листа 04.

Другими словами, в случае получения дивидендов от иностранной организации также возможны несколько вариантов учета, но они отличаются от тех, которые были рассмотрены в отношении российских организаций:

Перечисленные пять типовых ситуаций в налогообложении полученных дивидендов позволяют смоделировать подходы к организации их учетного процесса.

БУХГАЛТЕРСКИЙ УЧЕТ ПОЛУЧЕННЫХ ДИВИДЕНДОВ

Порядок учета дивидендов в некредитных финансовых организациях описан в Порядке применения Плана счетов бухгалтерского учета в некредитных финансовых организациях (Приложение № 2 к Положению Банка России от 2 сентября 2015 г. № 486-П). Для учета указанной группы операций в рамках дилерской деятельности предусмотрен активный балансовый счет № 60347 «Расчеты по начисленным доходам по акциям, долям, паям». По дебету (Дт) указанного счета отражаются начисленные дивиденды в полной сумме, установленной официальными документами, свидетельствующими об их объявлении, в корреспонденции со счетами по учету доходов от операций с приобретенными долевыми ценными бумагами.

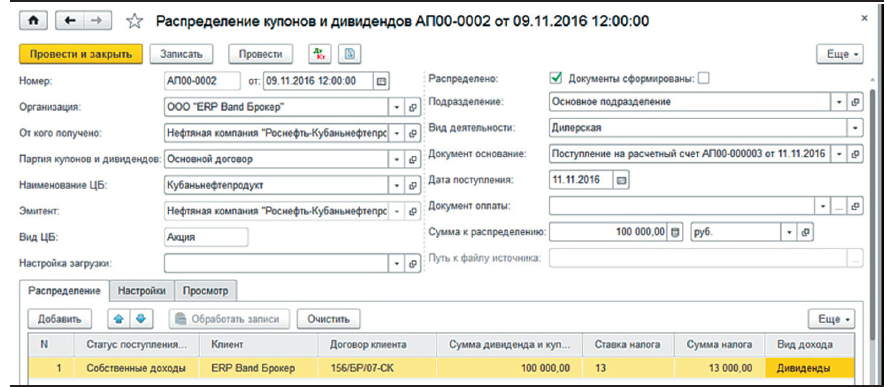

В подсистеме «Рынок ценных бумаг» конфигурации «Бухгалтерия профессионального участника рынка ценных бумаг» (далее — конфигурация «Бухгалтерия ПУРЦБ») для отражения сумм начисленных дивидендов применяется документ «Распределение купонов и дивидендов», который формирует записи по признанию в составе дохода суммы дивидендов, распределенной в пользу НФО.

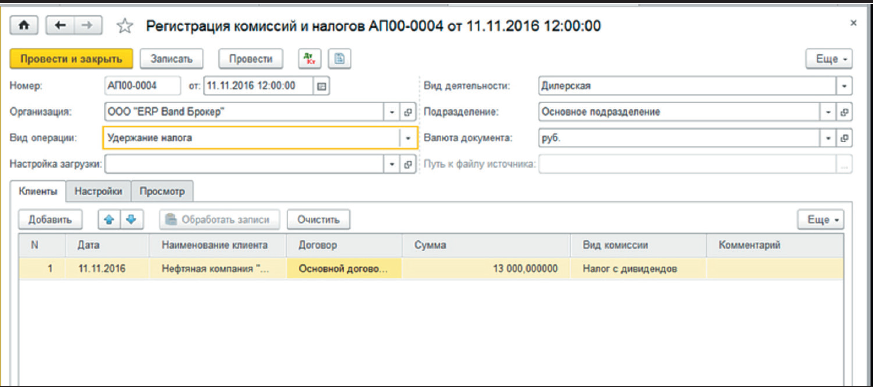

По кредиту счета отражаются суммы удержанного налога у источника выплаты в корреспонденции со счетами по учету расходов от операций с приобретенными долевыми ценными бумагами (на сумму удержания). Для отражения операций по удержанию налога у источника выплаты в конфигурации «Бухгалтерия ПУРЦБ» предусмотрен документ «Регистрация комиссий и налогов». Кроме того, по кредиту счета учитываются суммы полученных дивидендов в корреспонденции с расчетными счетами. Эта группа операций учитывается в конфигурации «Бухгалтерия ПУРЦБ» на основании документа «Поступление на расчетный счет».

Рассмотрим применение указанных положений на примере ранее выделенных типовых ситуаций.

Ситуация 1

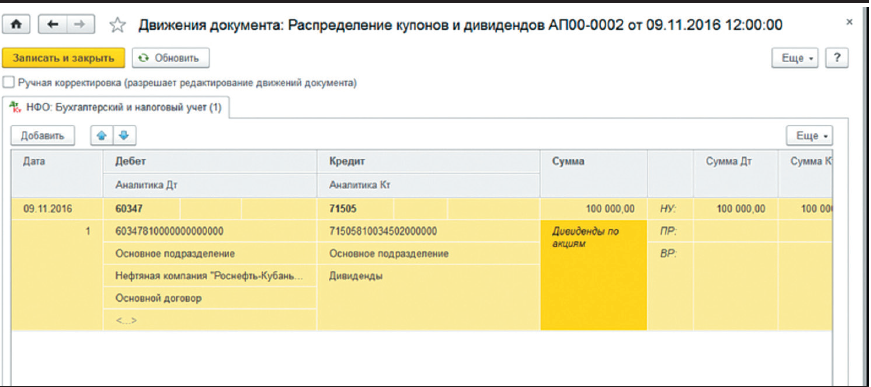

Источником выплаты дивидендов по акциям, принадлежащим НФО, является российская организация. Сумма объявленных дивидендов в пользу НФО составила 100 тыс. руб. Дивиденды облагаются у источника выплаты по ставке 0%. Сумма дивидендов зачисляется на расчетный счет НФО. Если следовать установленным нормам, то на момент объявления дивидендов делается бухгалтерская запись путем создания документа «Распределение купонов и дивидендов» на всю сумму объявленных дивидендов: Дт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» Кт 71505 «Доходы от операций с приобретенными долевыми ценными бумагами» — 100 тыс. руб.

Символ дохода Отчета о финансовых результатах (далее — ОФР) в общем случае должен выбираться в зависимости от организационно-правовой формы организации — плательщика дивидендов, а также от ее статуса. Отдельные символы ОФР предусмотрены для дивидендов от вложений в акции дочерних и ассоциированных обществ (346), для доходов от участия в дочерних и ассоциированных обществах (347), дивидендов от вложений в акции иных акционерных обществ (345), а также для доходов от участия во всех хозяйственных обществах, кроме акционерных (348). К рассматриваемой ситуации подходит символ дохода ОФР 34602 «Дивиденды от вложений в акции и доходы от операций с приобретенными долевыми ценными бумагами дочерних и ассоциированных обществ. Дивиденды от вложений в акции других организаций — резидентов».

На дату получения дивидендов делается бухгалтерская запись через создание документа «Поступление на расчетный счет» на сумму поступивших дивидендов: Дт 20501 «Расчетные счета в кредитных организациях» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — 100 тыс. руб.

Это один из самых простых вариантов отражения сумм полученных дивидендов в учете НФО. Как правило, в этой ситуации НФО четко знает дату объявления дивидендов, поскольку имеет значительное влияние на компанию-источник выплаты дивидендов. То есть признание дивидендов в доходах НФО происходит на дату объявления дивидендов, а погашение дебиторской задолженности по дивидендам отражается в учете на дату их получения.

Рисунок 1. Документ «Распределение купонов и дивидендов»

Рисунок 2. Бухгалтерские записи к документу «Распределение купонов и дивидендов»

Ситуация 2

Источником выплаты дивидендов по акциям, принадлежащим НФО, является российская организация. Сумма объявленных дивидендов в пользу НФО составила 100 тыс. руб. Дивиденды облагаются у источника выплаты по ставке 13%. Сумма дивидендов зачисляется на расчетный счет НФО за минусом удержанного налога.

Если речь идет о владении акциями дочерней и ассоциированной компании, то, как правило, информация о дате объявления дивидендов и их сумме поступает в НФО своевременно, и проблем с отражением операций по получению дивидендов возникнуть не должно. В отношении же иных организаций могут возникнуть сложности. На практике бухгалтерия НФО сталкивается с проблемой идентификации даты объявления дивидендов и суммы налога, подлежащего удержанию у источника выплаты. Первая проблема обусловлена сложностью самостоятельного отслеживания даты объявления дивидендов и контроля за этим процессом, для чего необходимо подключать сотрудников других подразделений НФО, что не всегда предусматривается внутренними регламентами работы. Вторая проблема связана с тем, что налоговый агент может исчислять налог по особой формуле, приведенной в п. 5 ст. 275 НК РФ, учитывающей доход в виде дивидендов у самого налогового агента. То есть НФО — получатель дохода на дату объявления дивидендов не всегда имеет или может не иметь информации о том, каким будет налог на прибыль (за исключением случаев, когда очевидно применение ставки 0 или 13% — при отсутствии у налогового агента своих зависимых обществ и доходов в виде полученных дивидендов). Таким образом, возможна ситуация, когда НФО не сможет достоверно определить величину дохода в виде дивидендов на дату его объявления. Дело в том, что дата отражения операции по удержанию налога в нормативных документах ЦБ РФ не определена. В связи с этим допустимы два подхода к определению этой даты: первый — это отражение суммы удержанного налога на дату поступления дивидендов на счет НФО; второй — с ориентиром на разъяснения по аналогичному вопросу, которые содержатся в Письме Минфина России от 19 декабря 2006 г. № 07-05-06/302 «Рекомендации по проведению аудита годовой бухгалтерской отчетности организаций за 2006 год».

Рисунок 3. Документ «Регистрация комиссий и налогов»

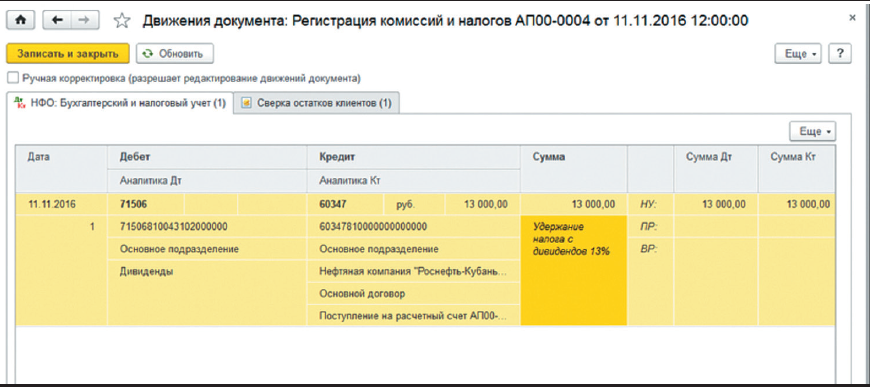

Рисунок 4. Бухгалтерские записи к документу «Регистрация комиссий и налогов»

В этом Письме Минфин России рекомендовал признавать дивиденды в составе доходов в сумме за минусом налога, удержанного налоговым агентом в соответствии с законодательством РФ. То есть если следовать разъяснениям Минфина России, то бухгалтерская запись по удержанию налога должна быть сделана на дату объявления дивидендов или дату их получения одновременно с признанием дохода в виде суммы начисленных дивидендов либо НФО целесообразно отразить сразу «очищенную» от налога сумму дохода в виде дивидендов.

Другими словами, опираясь на позицию Минфина России, НФО должна тем или иным способом отразить сумму причитающихся дивидендов без учета налога. Если дата объявления дивидендов известна, то в соответствии с подходом ЦБ РФ, на основании документа «Распределение купонов и дивидендов», делается бухгалтерская запись на всю сумму объявленных дивидендов: Дт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» Кт 71505 «Доходы от операций с приобретенными долевыми ценными бумагами» — 100 тыс. руб.

В рассматриваемой ситуации символ дохода ОФР может быть таким же, как в предыдущем примере, или 34502 «Дивиденды от вложений в акции других организаций — резидентов».

На рис. 1 приведен пример оформления документа «Распределение купонов и дивидендов» в конфигурации «Бухгалтерия ПУРЦБ». На рис.2 приведены бухгалтерские записи, формируемые на основании указанного документа. Если основываться на характеристике счета № 60347 «Расчеты по начисленным доходам по акциям, долям, паям» в совокупности с разъяснениями Минфина РФ, то на дату признания дохода в форме дивидендов следует отразить удержание налога: Дт 71506 «Расходы по операциям с приобретенными долевыми ценными бумагами» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — сумма удержанного налога в размере 13 тыс. руб. В результате финансовый результат НФО на дату объявления дивидендов будет очищен от суммы налога, подлежащего удержанию. НФО предстоит решить, по какому пути идти в части определения даты отражения удержания налога в бухгалтерском учете. Конфигурация «Бухгалтерия ПУРЦБ» позволяет отразить операцию по удержанию налога у источника выплаты той датой, которую сочтет для себя приемлемой НФО, поскольку на дату удержания налога формируется отдельный документ — «Регистрация комиссий и налогов», представленный на рис. 3.

Однако дата отражения операции в бухгалтерском учете не является единственной проблемой НФО при удержании налога. Также необходимо определиться с выбором символа расхода ОФР. Для счета № 71506 «Расходы по операциям с приобретенными долевыми ценными бумагами» не предусмотрен символ, характеризующий расходы на налоги, подлежащие удержанию у источника выплаты. То есть НФО придется подбирать символ расхода ОФР среди предлагаемых ЦБ РФ. Например, по аналогии с выбором символа дохода ОФР в зависимости от организационно-правовой формы организации — плательщика дивидендов, а также от ее статуса. Отдельные символы ОФР предусмотрены для расходов по операциям с приобретенными долевыми бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток (431), прочий совокупный доход (433), с долевыми ценными бумагами дочерних и ассоциированных обществ (436), по операциям с долями дочерних и ассоциированных обществ (437), а также с долями хозяйствующих субъектов, кроме акционерных (438). Для анализируемого примера целесообразно выбрать символ расхода ОФР 43102 «Расходы по операциям с приобретенными долевыми ценными бумагами, оцениваемыми по справедливой стоимости через прибыль или убыток прочих резидентов».

На рис. 4 приведены бухгалтерские записи, формируемые на основании документа «Регистрация комиссий и налогов».

В рассматриваемой ситуации наиболее логичным был бы подход к признанию суммы дохода в виде полученных дивидендов за минусом налога, подлежащего удержанию у источника выплаты. То есть на дату признания в этом случае предлагается делать следующую бухгалтерскую запись: Дт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» Кт 71505 «Доходы от операций с приобретенными долевыми ценными бумагами» — 87 тыс. руб.

Однако на настоящий момент такой подход к отражению операций на счетах бухгалтерского учета действующими нормативными документами ЦБ РФ не предусмотрен, и НФО, скорее всего, придется обеспечить учет сумм удержанного налога в своей учетной системе.

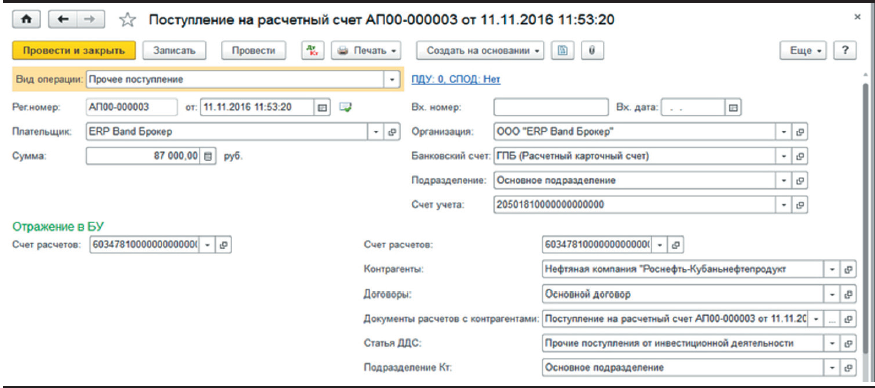

Рисунок 5. Документ «Поступление на расчетный счет»

На дату получения дивидендов на расчетный счет НФО в созданном документе «Поступление на расчетный счет» делается следующая запись, независимо от порядка учета сумм удержанного налога: Дт 20501 «Расчетные счета в кредитных организациях» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — сумма поступивших дивидендов минус удержанный у источника выплаты налог — 87 тыс. руб.

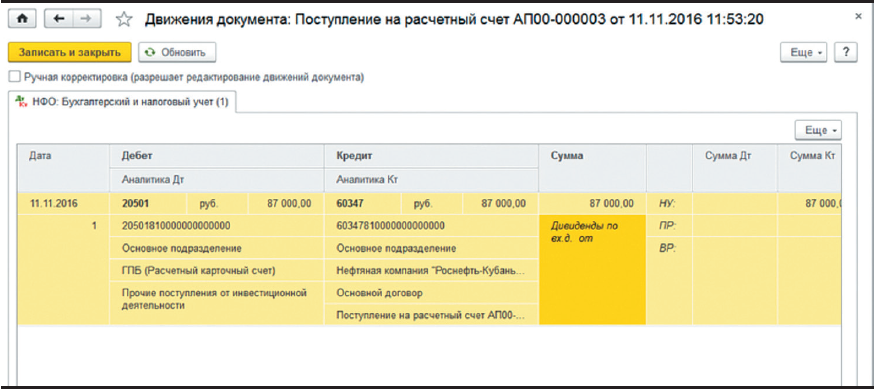

На рис. 5 приведен пример оформления документа «Поступление на расчетный счет» в конфигурации «Бухгалтерия ПУРЦБ». На рис. 6 приведены бухгалтерские записи, формируемые на основании указанного документа.

Ситуация 3

Источником выплаты дивидендов по акциям, принадлежащим НФО, является иностранная организация. Сумма объявленных дивидендов в пользу НФО составила 100 тыс. руб. (для упрощения примера расчеты в валюте не рассматриваются). Дивиденды облагаются по ставке 0%. Сумма дивидендов зачисляется на расчетный счет НФО.

Данная ситуация практически ничем не отличается от ситуации 1. Схема бухгалтерских проводок и создания документов в конфигурации «Бухгалтерия ПУРЦБ» будет такой же, за исключением выбора символа доходов ОФР. Символ дохода ОФР для рассматриваемой ситуации — 34604 «Дивиденды от вложений в акции и доходы от операций с приобретенными долевыми ценными бумагами дочерних и ассоциированных обществ. Дивиденды от вложений в акции других организаций — нерезидентов».

Ситуация 4

Источником выплаты дивидендов по акциям, принадлежащим НФО, является иностранная организация. Сумма объявленных дивидендов в пользу НФО составила 100 тыс. руб. (для упрощения примера расчеты в валюте не рассматриваются). Дивиденды облагаются НФО самостоятельно по ставке 13%. Сумма дивидендов начисляется на расчетный счет НФО. Рассматриваемая ситуация во многом похожа на ситуацию 2, однако имеет ряд особенностей при отражении операций в учетной системе НФО. Если дата объявления дивидендов известна, то в соответствии с подходом ЦБ РФ делается бухгалтерская запись через создание документа «Распределение купонов и дивидендов» на всю сумму объявленных дивидендов: Дт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» Кт 71505 «Доходы от операций с приобретенными долевыми ценными бумагами» — 100 тыс. руб. Символ дохода ОФР может быть таким же, как в предыдущем примере, или 34504 «Дивиденды от вложений в акции других организаций — нерезидентов».

На дату получения дивидендов на расчетный счет НФО через создание документа «Поступление на расчетный счет» делается бухгалтерская запись на всю сумму объявленных дивидендов: Дт 20501 «Расчетные счета в кредитных организациях» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — 100 тыс. руб. Поскольку расчет налога в данном случае осуществляет НФО самостоятельно, то на дату начисления налога через создание документа «Регистрация комиссий и налогов» делается бухгалтерская запись: Дт 71901 «Текущий налог на прибыль» Кт 60328 «Расчеты по налогу на прибыль» — 13 тыс. руб. (налог на доходы, подлежащий уплате на территории РФ). Символ расхода ОФР 61101 «Текущий налог на прибыль».

Рисунок 6. Бухгалтерские записи к документу «Поступление на расчетный счет»

Ситуация 5

Источником выплаты дивидендов по акциям, принадлежащим НФО, является иностранная организация. Сумма объявленных дивидендов в пользу НФО составила 100 тыс. руб. (для упрощения примера расчеты в валюте не рассматриваются). Дивиденды облагаются НФО самостоятельно по ставке 13%. Также дивиденды облагаются у источника выплаты по ставке 5%. Сумма дивидендов зачисляется на расчетный счет НФО за минусом удержанного у источника выплаты налога. Данная ситуация — одна из самых проблемных с точки зрения отражения в учетной системе НФО, поскольку порядок зачета сумм налога, удержанного у источника выплаты, в нормативных документах ЦБ РФ не предусмотрен. Если дата объявления дивидендов известна, то бухгалтерская запись на всю сумму объявленных дивидендов должна быть такой же, как в рассмотренных ранее примерах: Дт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» Кт 71505 «Доходы от операций с приобретенными долевыми ценными бумагами» — 100 тыс. руб. Символом дохода ОФР может быть, например, 34504 «Дивиденды от вложений в акции других организаций — нерезидентов».

Основываясь на характеристике счета № 60347 «Расчеты по начисленным доходам по акциям, долям, паям» и с учетом разъяснений Минфина РФ, следует на дату признания дохода в форме дивидендов отразить удержание налога у источника выплаты: Дт 71506 «Расходы по операциям с приобретенными долевыми ценными бумагами» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — сумма удержанного налога в размере 5 тыс. руб. На дату получения дивидендов на расчетный счет НФО делается бухгалтерская запись на сумму дивидендов за вычетом удержанного налога: Дт 20501«Расчетные счета в кредитных организациях» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — 95 тыс. руб.

Поскольку расчет налога в данном случае осуществляет НФО самостоятельно, то на дату начисления налога делается бухгалтерская запись: Дт 71901 «Текущий налог на прибыль» Кт 60328 «Расчеты по налогу на прибыль» — 8 тыс. руб. (налог на доходы, подлежащий уплате на территории РФ минус налог, удержанный у источника выплаты (100 тыс. руб. ×13%) — 5 тыс. руб.). Символ расхода ОФР –61101 «Текущий налог на прибыль». Как представляется, в данной ситуации логичнее основываться на экономической сущности налога на прибыль и произвести именно зачет налога, удержанного у источника выплаты, т. е. сделать следующие записи: Дт 71901 «Текущий налог на прибыль» Кт 60328 «Расчеты по налогу на прибыль» — 13 тыс. руб. (налог на доходы, подлежащий уплате на территории РФ (100 тыс. руб. ×13%)).

Символ расхода ОФР — 61101 «Текущий налог на прибыль». Дт 60328 «Расчеты по налогу на прибыль» Кт 60347 «Расчеты по начисленным доходам по акциям, долям, паям» — сумма удержанного налога в размере 5 тыс. руб. В результате сальдо по счету № 60328 «Расчеты по налогу на прибыль» покажет сумму налога к уплате в бюджет на территории РФ в размере 8 тыс. руб., что полностью соответствует исходным данным.

Однако подобный подход к отражению операций на счетах бухгалтерского учета нормативными документами ЦБ РФ в настоящий момент не предусмотрен.

ПОДВОДЯ ИТОГ

Автор надеется, что в ближайшее время ситуация с порядком учета сумм полученных дивидендов в НФО прояснится и профессиональному сообществу будет предложена методика отражения проблемных ситуаций для единообразного формирования бухгалтерской (финансовой) отчетности профессиональных участников рынка ценных бумаг.