Для отражений операций СПОД необходимо использовать Положение Банка России от 16 декабря 2015 г. N 520-П "Отраслевой стандарт бухгалтерского учета некредитными финансовыми организациями событий после окончания отчетного периода".

а) В первый рабочий день нового года остатки, отраженные на счетах по учету доходов и расходов N 710 - 719, подлежат переносу на соответствующие счета по учету доходов и расходов прошлого года N 720 - 729.

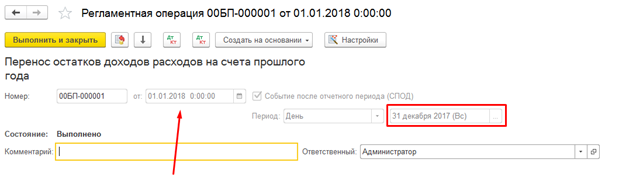

В программе предлагается запустить выполнение регламентной операции «Перенос остатков доходов расходов на счета прошлого года».

Необходимо в дате указать текущую дату выполнения операции, проставить галочку Событие после отчетного периода (СПОД), в периоде указать 31 декабря – дата, в которую отразятся суммы по бухгалтерскому учету.

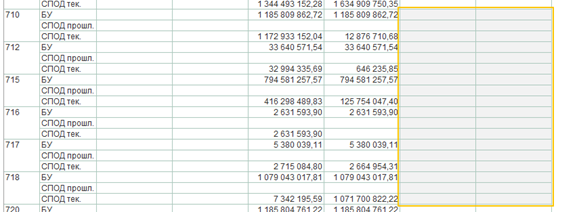

ОСВ по итогу выполнения данной операции выглядит следующим образом:

Счета доходов и расходов закрываются на счета СПОД.

б) Корректирующие события после окончания отчетного периода подлежат отражению в бухгалтерском учете на балансовых счетах по учету доходов и расходов прошлого года N 720-729 (по соответствующим символам отчета о финансовых результатах).

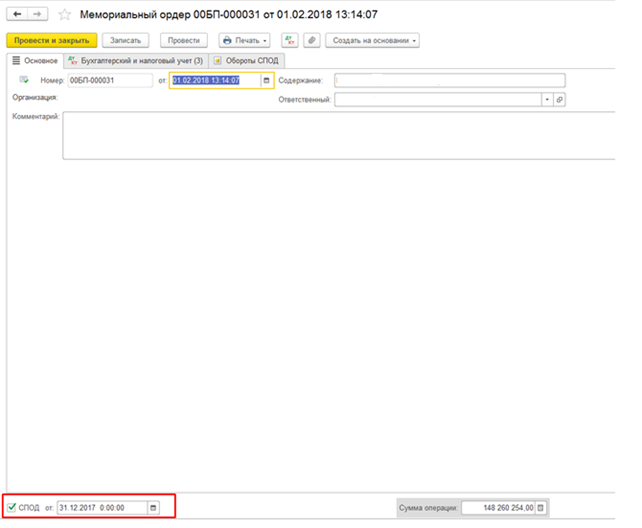

Корректировки выполняются в программе с помощью введения мемориальных ордеров, в которых необходимо указать галочку СПОД и в поле «Дата» установить дату документа (например 31.12.2017).

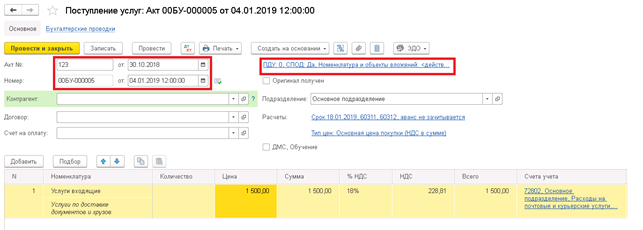

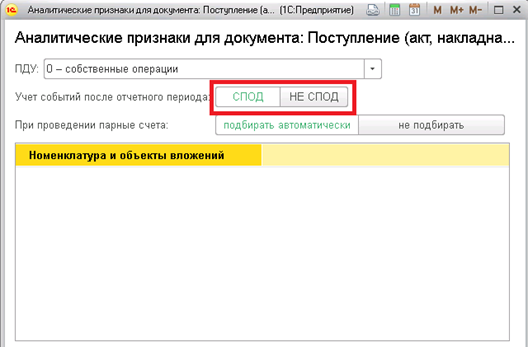

Корректировки также могут быть введены документом «Поступление товаров и услуг». В нем необходимо в первой строчке указать номер акта и дату документа, а во второй текущую дату.

Также необходимо выбрать признак СПОД для отражения проводок на счета СПОД.

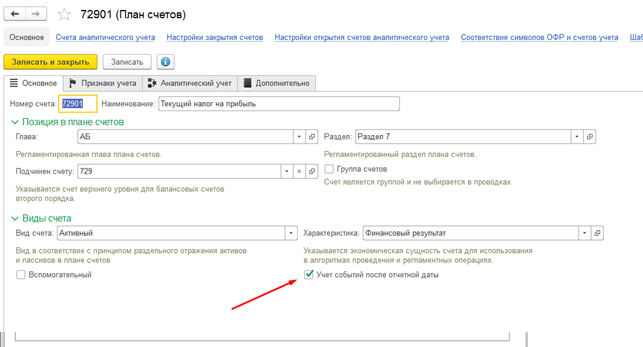

В ЕПС для счетов СПОД (720-729) необходимо указать признак Учет событий после отчетной даты:

в) На дату подписания годовой бухгалтерской (финансовой) отчетности остатков на счетах N 720 - N 729 быть не должно. Перенос остатков с указанных счетов на счет N 708 "Прибыль (убыток) прошлого года" осуществляются следующими бухгалтерскими записями.

При наличии неиспользованной прибыли:

Дебет соответствующих счетов по учету доходов по счетам N 720 - N 729.

Кредит счета N 70801 "Прибыль прошлого года",

и

Дебет счета N 70801 "Прибыль прошлого года"

Кредит соответствующих счетов по учету расходов по счетам N 720 - N 729.

При наличии убытка:

Дебет счета N 70802 "Убыток прошлого года"

Кредит соответствующих счетов по учету расходов по счетам N 720 - N 729,

и

Дебет соответствующих счетов по учету доходов по счетам N 720 - N 729

Кредит счета N 70802 "Убыток прошлого года".

Указанные бухгалтерские записи являются завершающими записями по отражению событий после отчетной даты.

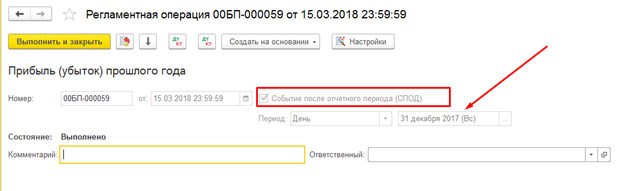

Регламентная операция «Прибыль (убыток) прошлого года» выполняет закрытие счетов СПОД на счет 70801. Для корректного отражения операции следует в дате указать текущую дату, проставить галочку Событие после отчетного периода (СПОД) и в периоде проставить 31 декабря прошлого года. После выполнения данной операции остатки по счетам N 720 - N 729 будут перенесены на счета 70801/70802.

г) По итогам проведения годового собрания акционеров (участников) и утверждения годовой отчетности осуществляется реформация баланса.

Дебет - счета N 11101 "Дивиденды (распределение части прибыли между участниками)"

Кредит - счета N 60320 "Расчеты с акционерами (участниками) по дивидендам (распределенной части прибыли между участниками)".

и

Дебет - счета N 10801 "Нераспределенная прибыль"

Кредит - счета N 11101 "Дивиденды (распределение части прибыли между участниками)".

Дебет - счета N 70801 "Прибыль прошлого года"

Кредит - счета N 10701 "Резервный фонд".

Дебет - счета N 70801 "Прибыль прошлого года"

Кредит - счета N 10901 "Непокрытый убыток".

Дебет - счета N 70801 "Прибыль прошлого года"

Кредит - счета N 10801 "Нераспределенная прибыль".

Дебет - счетов N 10602 "Эмиссионный доход", N 10701 "Резервный фонд", N 10801 "Нераспределенная прибыль"

Кредит - счета N 70802 "Убыток прошлого года".

Дебет - счета N 10901 "Непокрытый убыток"

Кредит - счета N 70802 "Убыток прошлого года".

Выполнение данных операций в программе возможно с помощью введения документа «Мемориальный ордер».